Diez gráficos que deberían poner los pelos de punta a los futuros pensionistas

El nivel de vida que disfrutarán los futuros jubilados españoles se reducirá a la mitad en comparación con su período en activo.

La realidad es tozuda. Por mucho que la ministra de Empleo,Fátima Báñez, diga a los españoles que el sistema público de pensiones está garantizado, los futuros jubilados están condenados a percibir prestaciones muchos más bajas en el futuro. De hecho, los actuales pensionistas también comprobarán cómo su poder adquisitivo se irá reduciendo de forma paulatina a lo largo de los próximos años, conforme la inflación supere la revalorización mínima del 0,25% establecida por ley. El PP, sin embargo, no es el único que miente. El resto de los partidos de la oposición, con el PSOE y Podemos a la cabeza, también engañan a la opinión pública con sus promesas de pensiones cada vez más altas y sus derogaciones, totales o parciales, de las últimas reformas aprobadas.

Es una simple cuestión de números. La sostenibilidad del actual modelo de reparto depende, básicamente, de la variable demográfica, es decir, de la ratio cotizantes/jubilados. Los trabajadores de hoy pagan las pensiones de hoy. El Estado no ahorra ni invierte el dinero procedente de las cotizaciones, cuya cuantía equivale a casi el 30% del salario real de los españoles (coste laboral), sino que éste se destina, mes a mes, al pago de los jubilados. Así pues, el futuro importe de las pensiones dependerá de dicha evolución: si el número de cotizantes crece y el de jubilados baja, las pensiones podrían subir; pero si los cotizantes se reducen y los jubilados aumentan, sucederá justo lo contrario. Éste y no otro es el caso de España.

No es un problema simplemente nacional. Casi todos los países ricos se enfrentan al reto del envejecimiento poblacional, cuyo avance impactará en el mal llamado Estado del Bienestar y, muy especialmente, en el sistema público de pensiones. Pero la situación de España, a diferencia de otros países, es mucho más grave por dos razones. En primer lugar, porque el declive demográfico será mucho más intenso y, en segundo término, porque los políticos españoles no han hecho nada para paliar esta falla estructural, salvo parchear el modelo de reparto para prolongar su agonía mediante el retraso de la edad de jubilación a los 67 años o la introducción del factor de sostenibilidad, cuya aplicación reducirá de forma progresivas las futuras prestaciones.

El impacto concreto que tendrá el envejecimiento de la población sobre el sistema queda reflejado en los siguientes gráficos, extraídos del informe El ahorro para la jubilación a través de la empresa, presentado el pasado martes por la Fundación Edad&Vida y VidaCaixa.

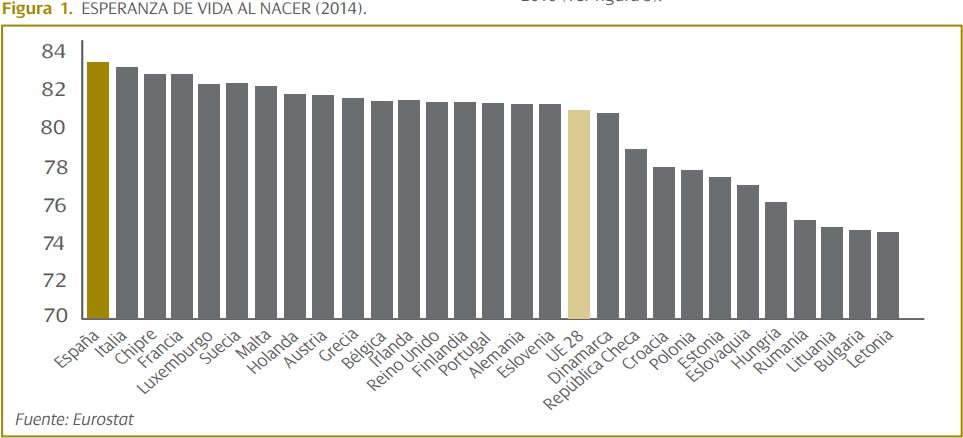

España sufre las dos principales causas del citado envejecimiento. Por un lado, presenta la esperanza de vida más alta de los países de la UE, 83,3 años, tras crecer más de 7 años desde 1975, gracias a la mejora en el nivel y las condiciones de vida, lo cual es una excelente noticia. Por otro, registra una de las tasas de fertilidad más bajas (1,3 hijos por mujer en edad fértil), muy lejos de la tasa mínima de 2,1 que garantiza el remplazo generacional.

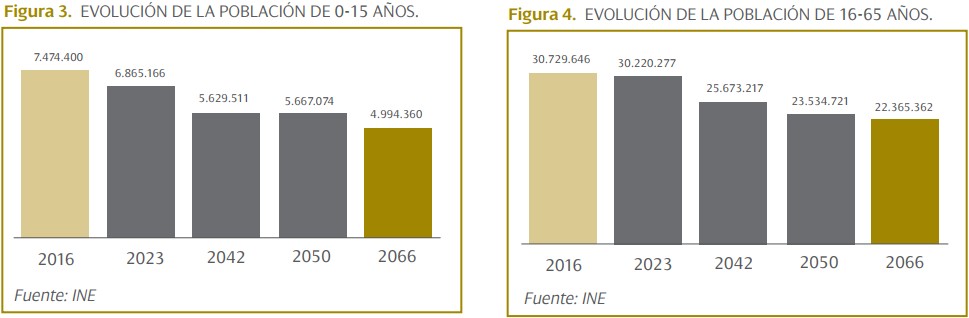

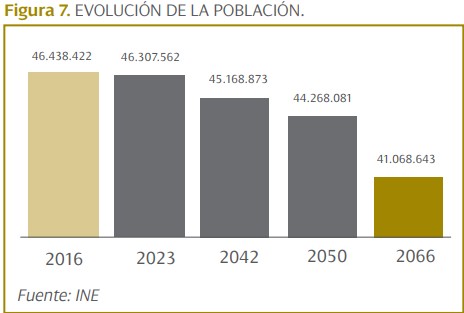

Como consecuencia, la población más joven (0-15 años) se reducirá un 33,2% en los próximos 50 años, pasando de representar el 16,1% de la población total en la actualidad al 12,2%. Asimismo, la población en edad de trabajar (16-65 años) se reducirá un 27,2% hasta 2066, pasando de representar el 66,2% al 54,5% de la población total.

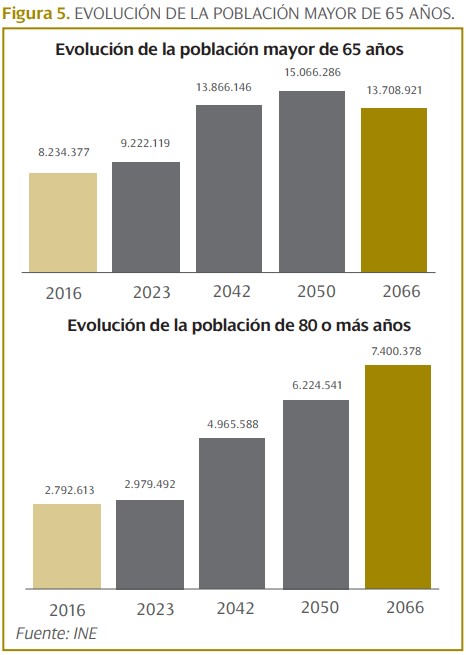

La población mayor de 65 años, por el contrario, aumentará un 66,5%, con lo que duplicará su peso relativo sobre el total de la población, pasando del 17,7% actual al 33,4% Especialmente significativo será el incremento que experimentará la población de 80 años o más, puesto que se espera que se multiplique por 2,6 en los próximos 50 años.

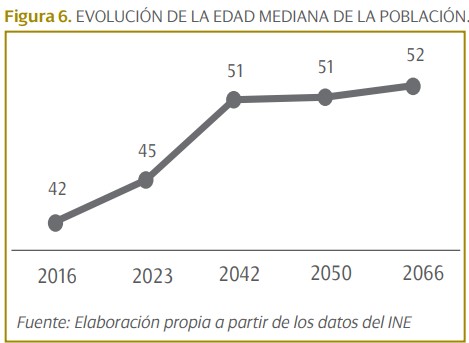

Todos estos cambios demográficos harán que la edad mediana en España -dividiendo a la población en dos partes iguales- suba de 42 años en 2016 a 52 años en 2066, diez años más.

Adicionalmente, dado que no se esperan cambios sustanciales en los movimientos migratorios que compensen esta pérdida de población, España perderá cerca de 5,4 millones de habitantes en los próximos 50 años, lo que supone una caída del 11,6%.

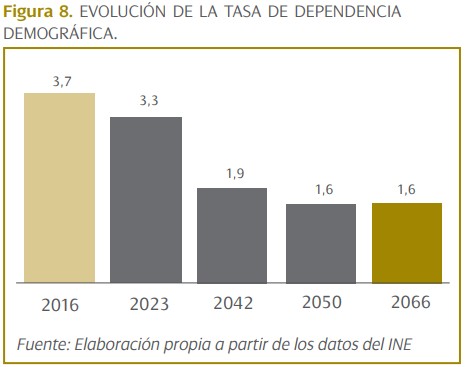

Este particular declive provocará una reducción significativa de la tasa de dependencia, medida como población en edad de trabajar (16-65 años) entre población en edad de jubilación (mayores de 65 años). En concreto, bajará desde el 3,7 actual al 1,6 en 2066. Sin embargo, según alerta el informe, "la situación es más complicada" de lo que se desprende de ese dato debido a la elevada tasa de paro. Como consecuencia, la tasa de dependencia efectiva (ratio cotizantes/pensionistas), que hoy ronda el 2,1, se reducirá a cerca de la mitad en el futuro, de modo que sólo habrá un trabajador para sostener a cada pensionista.

El envejecimiento demográfico, sumado a la alta tasa de paro, ya se ha traducido en un déficit estructural en el sistema desde 2012 que, por el momento, no tiene visos de cerrarse.

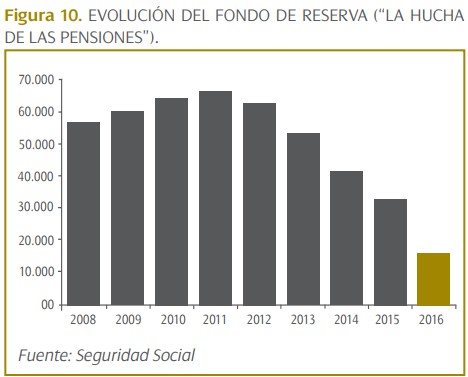

En 2014 -última liquidación disponible-, las cotizaciones sociales sólo cubrían el 88,6% de los gastos por pensiones contributivas. Esto ha provocado que se haya tenido que recurrir al Fondo de Reserva de la Seguridad Social, la conocida hucha de las pensiones, para poder hacer frente a ese desfase entre ingresos y gastos. Entre 2011 y 2016, el volumen de la hucha ha caído un 77,5%, hasta rondar los 15.000 millones. A este ritmo, el Fondo se agotaría entre este año y el próximo, pero el Gobierno ya ha decidido que va a tirar de nuevas emisiones de deuda pública para evitar el titular de que la hucha se agota -lo cual no deja de ser un engaño propagandístico-.

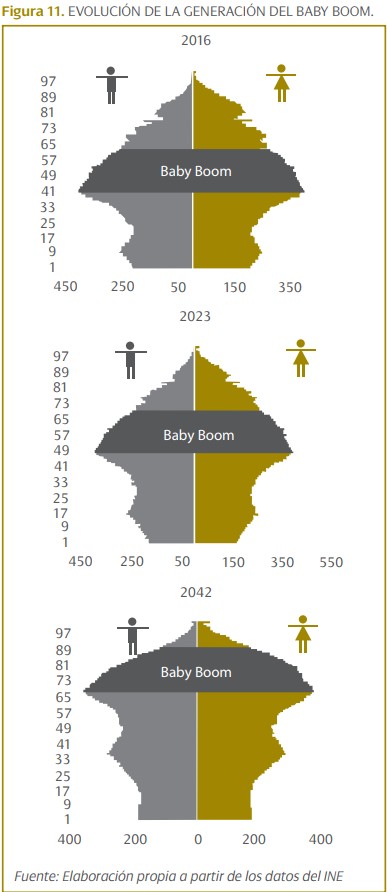

A ello se suma el hecho de que, a partir de 2023, se empezará a jubilar la generación del baby boom, lo que aumentará aún más la presión sobre el sistema de Seguridad Social. Los españoles, por tanto, tendrán que pagar más pensiones y durante más años en un periodo en que habrá menos trabajadores en activo.

¿Consecuencia? La tasa de sustitución (la proporción de ingresos que uno recibe al jubilarse en comparación con su sueldo cuando trabajaba) caerá de forma drástica. Si en 2014, superaba el 80%, hoy ya ronda el 74%, una de las mayores tasas de sustitución entre las pensiones públicas de la OCDE, pero su cuantía bajará al 45% en 2050. Es decir, el nivel de vida que disfrutarán los futuros jubilados españoles se reducirá a la mitad en comparación con su período en activo.

No hay comentarios:

Publicar un comentario